2026年、あけましておめでとうございます。

皆さんは年末年始、ゆっくり休めましたか?

僕は九州の自宅で、旅行の計画を立てたり、資産形成について考えたり、ゆっくりした時間を過ごせました。

お金について考えてみて、会社員として安定した得ることができるのはありがたいことですが、やっぱり将来への不安もゼロではありません。そこで、この連休中に「2026年、どうやってお金を育てていくか」をじっくり考えてみました。

「奨学金を、配当金で返したい」

僕には毎月1.6万円の奨学金返済があります。

これを自分の給料から削るのではなく、**株からもらえる「配当金」だけで賄えたら最高じゃないか?**というのが、僕の数年越しの目標です。

2025年の投資ルール

インデックス投資(オルカン)と高配当株の二刀流でしたが、インデックスに比重を多く持っていました。

具体的には、オルカンに5万円、高配当株が1~2万円です。

これでも配当金は増えてきましたが、スピードは遅かったです。

2026年の投資ルール(毎月の予算案)

いろいろ計算した結果、今年は以下の配分で毎月の投資ペースを作っていくことに決めました。

- NISA・高配当株:50,000円 一気に買うのは怖いので、ミニ株を使って少しずつ優良株を集めます。即戦力の配当を狙う枠です。毎月5万程度を確保しますが、市況により抑えたり、酔いタイミングにはさらに買い増したりしたいです。

- NISA・オルカン:10,000円 これまでの月約5万円からは減らしますが、世界全体の成長に乗っかる「お守り」として続けます。

- NISA・楽天SCHD:3,000円 将来的に配当が勝手に増えてくれたら嬉しいな、という期待を込めた枠です。

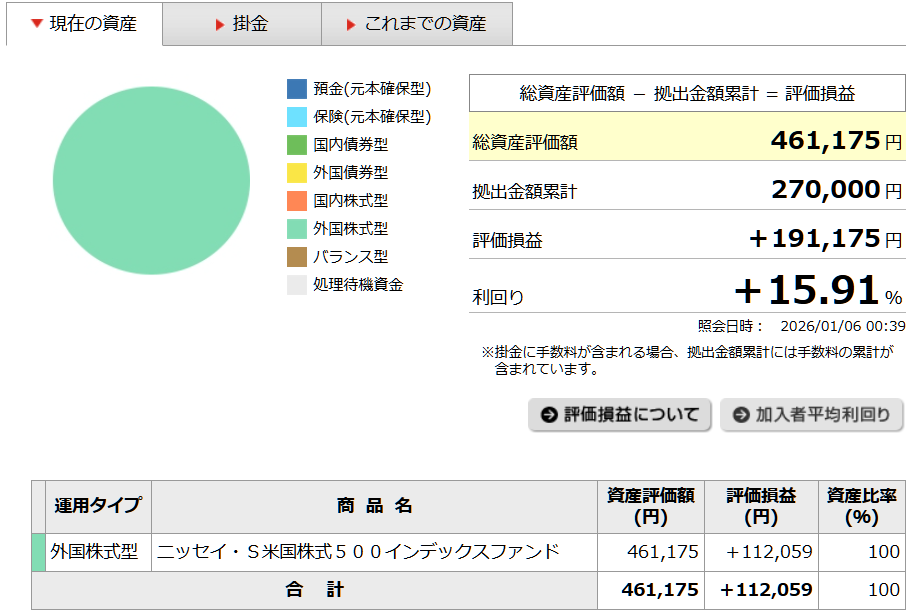

- 会社での積立(確定拠出型年金):0.5万円 ボーナスから天引きされる分。引き続き継続。

- 会社での積立(持株会):0.4万円 給料から天引きされる分。これも配当元として期待。引き続き継続。

「守り」の現金もしっかりと

- 生活防衛資金:20,000円

- 自由資金(旅費など):20,000円

何かあった時のための備えと、趣味の「旅」を楽しむためのお金も、月4万円は確保します。

投資ばかりで今の生活が苦しくなったら本末転倒ですからね。

最後に

今の僕のポートフォリオは、まだまだ特定の業種に偏っています。 今年は「業種分散」をキーワードに、コツコツと自分だけの「配当マシン」を組み立てていこうと思います。

「月1.6万円の不労所得」への道はまだ長いですが、焦らず、自分のペースで歩いていきます。

今年も「旅マネ」をよろしくお願いします。

コメント