こんにちは!旅マネです。

今日は、新卒の時から続けてきた企業型確定拠出年金(企業型DC)の運用成績を公開します。

実は僕、最初の頃は意味もわからず預金や保険、債券に分散して投資していました。でも、コロナ禍の2020年ごろに投資の勉強を始めてから、運用方針をガラッと変えたんです。

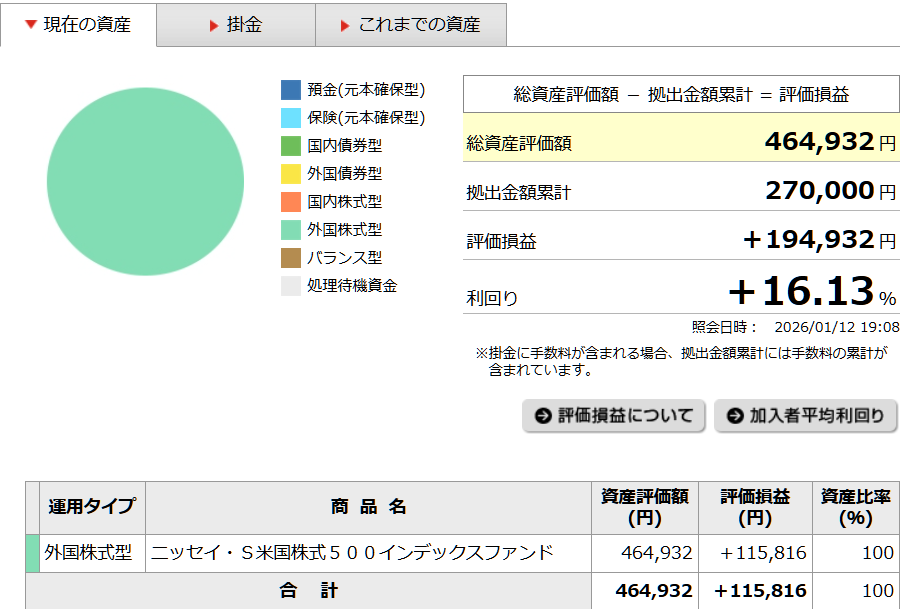

📊 驚きの運用成績:利回り +16.13%

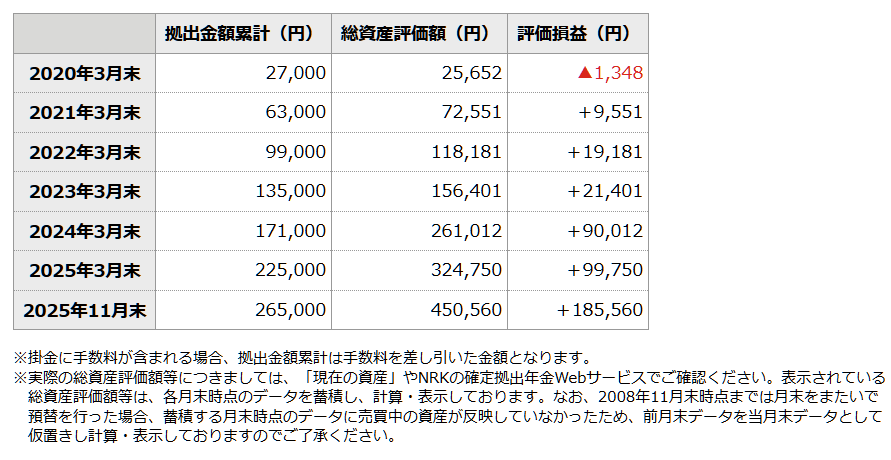

2020年3月末時点では、評価損益がマイナス(▲1,348円)だった僕のDC。

コロナ禍に在宅の時間が増えたこともあり、投資などお金の勉強を始め、確定拠出型年金の投資商品の方針を2020年ごろに変えました。

方針変更前は、預金・保険・債券など低リスク商品が中心でしたが、勉強してリスクの取り方がわかりましたので、国内株式や外国株式のインデックスファンドへの投資に切り替えました。

方針を変えてからは、ちょうど株高の流れにも乗って右肩上がりで成長し、今では評価損益 +194,932円(2026年1月12日現在)。

しっかりとした含み益があるからこそ、新NISAなど他の投資でも「長期・インデックス」のパワーを信じてホールドできる(握力が出る)ようになりました。

🔍 定期的な「点検」が運用の鍵

企業型DCは、会社が用意した商品の中から選ぶ必要がありますが、実は年々選べる投資信託が増えていることもあります。

僕がいま投資している「ニッセイ・S米国株式500インデックスファンド」は確か2024年ごろから投資できるようになり、そのころにそれまで持っていた別ファンドからスイッチングしました。

投資商品がシンプルになり、ほったらかし投資しやすくなりました。

1年に1回程度、ログインして「もっと良い商品が出ていないか」「配分はこのままでいいか」を確認する大切さを実感しています。

⚖️ 今後の悩み:ボーナス天引きを「増やす」か「現状維持」か

今の僕の悩みは、これからの拠出額です。 僕の会社は、ボーナスから年2回、希望額を天引きして、毎月を積み立てる仕組みです。

僕は今はボーナスごとに3万円天引きして、毎月5千円積立投資しています。

今後このボーナス天引きを「増やす」か「現状維持」か悩んでいます。

- 案A:拠出額を増やす

メリットは「節税」です。所得税や住民税が減り、その浮いた税金分をさらに高配当株投資へ回すという「税率差を利用した錬金術」が狙えます。 - 案B:現状維持で、余剰資金を直接「高配当投資」へ

DCは60歳まで引き出せないため、今現在の配当金(キャッシュフロー)を増やして奨学金返済を早めるなら、こちらの方が即効性があります。

🌸 まとめ:出口を見据えた選択を

投資を始めた頃の自分に「早く勉強して正解だったよ」と言ってあげたいです。 節税をとるか、今の配当をとるか。じっくり考えて、また皆さんに僕の決断をシェアしたいと思います。

余談

僕の会社は、自分のボーナスから拠出するお金だけで確定拠出型年金を運用しますが、他社では、会社がお金を一定額出してくれて、それに個人がさらに追加投資する(マッチング拠出)という福利厚生もあるようですね。

うちの会社も拠出してくれればいいのに…。iDecoのような口座管理手数料等がかからないだけでもありがたいけど…。

コメント